What new growth areas will emerge in China’s education sector in 2026?

Core Trends in Population Development: 1) Birth rate has shown a downward trend in recent years: China implemented the “selective two-child policy” and “universal two-child policy” in 2013 and 2015 respectively, with the number of births reaching a phased high of 17.86 million in 2016 before gradually declining; after the implementation of the universal three-child policy in 2021, the number of births rebounded in 2024, marking the first growth in 8 years. 2) Fertility rate and childbearing-age population scale are on the downward trend: According to World Bank data, China’s total fertility rate dropped to 1.00 in 2023, a decrease of more than 40% from the peak in 2017; the scale of China’s childbearing-age women has been declining year by year since reaching a peak of 380 million in 2011, falling to 310 million in 2022 and decreasing by another over 3 million in 2023. 3) Characteristics of population mobility and urbanization: The urbanization rate reached 67% in 2024 and is expected to approach 70% in the next 5 years, but the growth rate is slowing down; population mobility shows a pattern of “increase in the south and decrease in the north”, with Guangdong and Zhejiang as the core inflow areas, and the agglomeration effect of the Yangtze River Delta, the Guangdong-Hong Kong-Macao Greater Bay Area and provincial capitals is significant.

1)近年来出生率呈下降趋势:中国分别于2013年和2015年实施“选择性二孩政策”和“普遍二孩政策”,2016年出生人口达到1786万的阶段性高峰后逐渐下降;2021年实施普遍三孩政策后,2024年出生人口出现反弹,这是8年来的首次增长。

2)生育率和育龄人口规模呈下降趋势:根据世界银行的数据,中国总和生育率到2023年将降至1.00,比2017年的峰值下降40%以上;自2011年达到3.8亿的峰值以来,中国育龄妇女规模逐年下降,2022年降至3.1亿,2023年预计还将减少300多万。

3)人口流动和城镇化特征:2024年城镇化率达到67%,预计未来5年将接近70%,但目前正在调整;人口流动呈现“南进北退”的格局,广东和浙江是人口流入的核心区域,长三角、粤港澳大湾区和省会城市的集聚效应显着。

教育和就业市场的结构性变化:

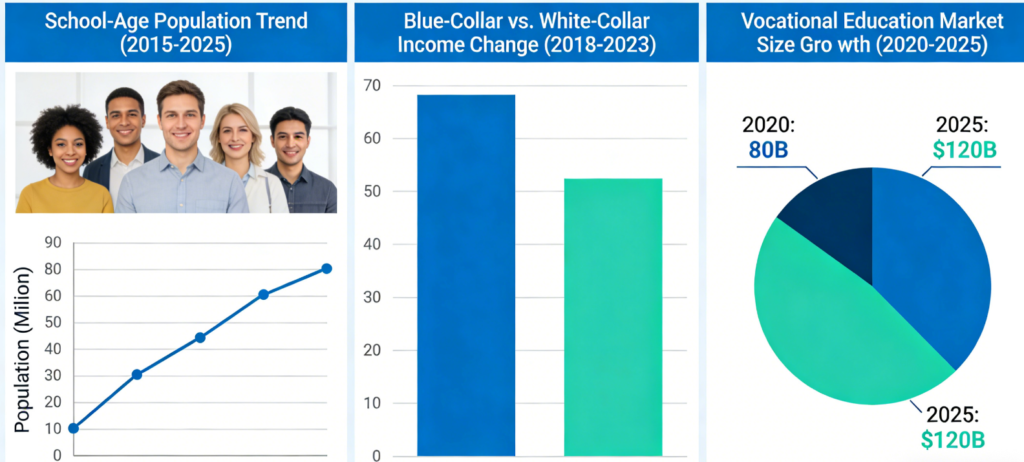

1)学龄人口逐步下降:学前、小学、初中和高中的学龄人口将分别在2020年、2023年、2029年和2032年达到峰值,然后开始下降,这将给教育市场带来结构性调整。

2)青年就业压力日益凸显:2025年9月,中国城镇青年失业率调查结果显示,失业率上升至18.9%,年内处于较高水平,表明青年就业市场面临一定压力。

3)蓝领市场崛起:2024年,蓝领就业规模将达到4.25亿人,其中68%的90后将进入该领域; 2013年至2024年,蓝领工人的平均月收入累计增长了114.4%,与白领工人的收入差距从2.17:1缩小到1.37:1;预计到2030年,高技能蓝领工人的缺口可能达到5000万。

核心领域机遇:教育和人力资源服务预计将实现高速增长。

1)职业教育:随着技能岗位薪资的持续增长(2024年平均年薪达到82100元),以及企业对技能证书的日益重视,成人“再培训”的需求不断上升;截至2024年,中国职业培训行业市场规模达5501.2亿元,未来将保持持续增长势头。

2)招聘和考试培训:国家公务员考试(NCSE)的热度长期居高不下,竞争程度远超研究生招生;NCSE考生人数将从2023年的152.5万人增至2026年的283.1万人,年均增长率超过21%。 2026年全国高等专业考试(NCSE)的总体申请录取比高达98:1,而同期研究生入学的总体竞争比例约为3:1。

3)“AI+”赋能:重构教育和人力资源服务模式:人工智能技术打破了传统教育的“不可能的三位一体”,并广泛应用于教学、备课和习题练习等场景;在人力资源领域,人工智能在招聘和岗位匹配等场景中的应用不断深化,未来有望扩展到绩效和培训等高价值模块,为行业注入新的增长动力。

重点目标:各细分领域的领先企业业绩稳定。

1)K12教育:新东方南方通过多元化业务拓展,实现了营收加速增长;2026财年第一季度净营收同比增长6.1%,非GAAP营业利润率达到22.0%;据新东方执行总裁兼首席财务官杨志辉介绍,预计第二季度K9新业务将同比增长20%,高中业务将恢复两位数增长,非学术业务渗透率稳步提升,并已启动股东回报计划,展现盈利能力。

2)职业教育:中国东方教育实现了销量和价格的双增长,Action Education拓展了渠道;中国东方教育2025年上半年营收同比增长10%,调整后净利润率提升5个百分点,多个业务板块盈利能力均有所提升; 2025年第三季度,Action Education的收入同比增长27.93%,“百校计划”的扩张超出预期,“系统+AI”驱动了规模增长。

3)公考招聘:华图山鼎的核心产品“通过培训建立考生”以创新教学模式深耕下沉市场,开拓增长空间;加之与分比在AI+公考培训领域的战略合作,实现资源互补和成本优化,其领先地位有望持续巩固。

4)人力资源服务:Career International在灵活就业领域实现了高速增长,AI赋能取得了显著成效;2025年第一季度至第三季度,其收入同比增长26%,归属于母公司的净利润同比增长62%。灵活就业业务持续扩张,人工智能赋能的合华平台提供的职位数量同比增长108.71%,技术服务收入快速增长。